Gente, ontem, dia 07 de novembro, recebi minha Carta de Benefícioos!

\o/

Muito rápido esse pessoal do CNPq!

Conforme a Cartilha de Orientações do Bolsista CsF/CNPq, 15 dias após o recebimento da Carta de Benefícios chegará o Cartão BB Americas do CsF, ainda sem valor algum. O Auxílio Instalação, Auxílio Deslocamento, Auxílio Material Didático, Seguro-Saúde e Mensalidade chegarão em nossas contas-correntes no Brasil em reais.

Como os valores são em dólares americanos ou dólares canadenses, o valor depositado em real vai depender da cotação do dia.

Agora...Qual a melhor forma de levar dinheiro para o exterior? O que farei com os reais que

depositarão na minha conta no Brasil?

Existem várias formas, dentre as quais:

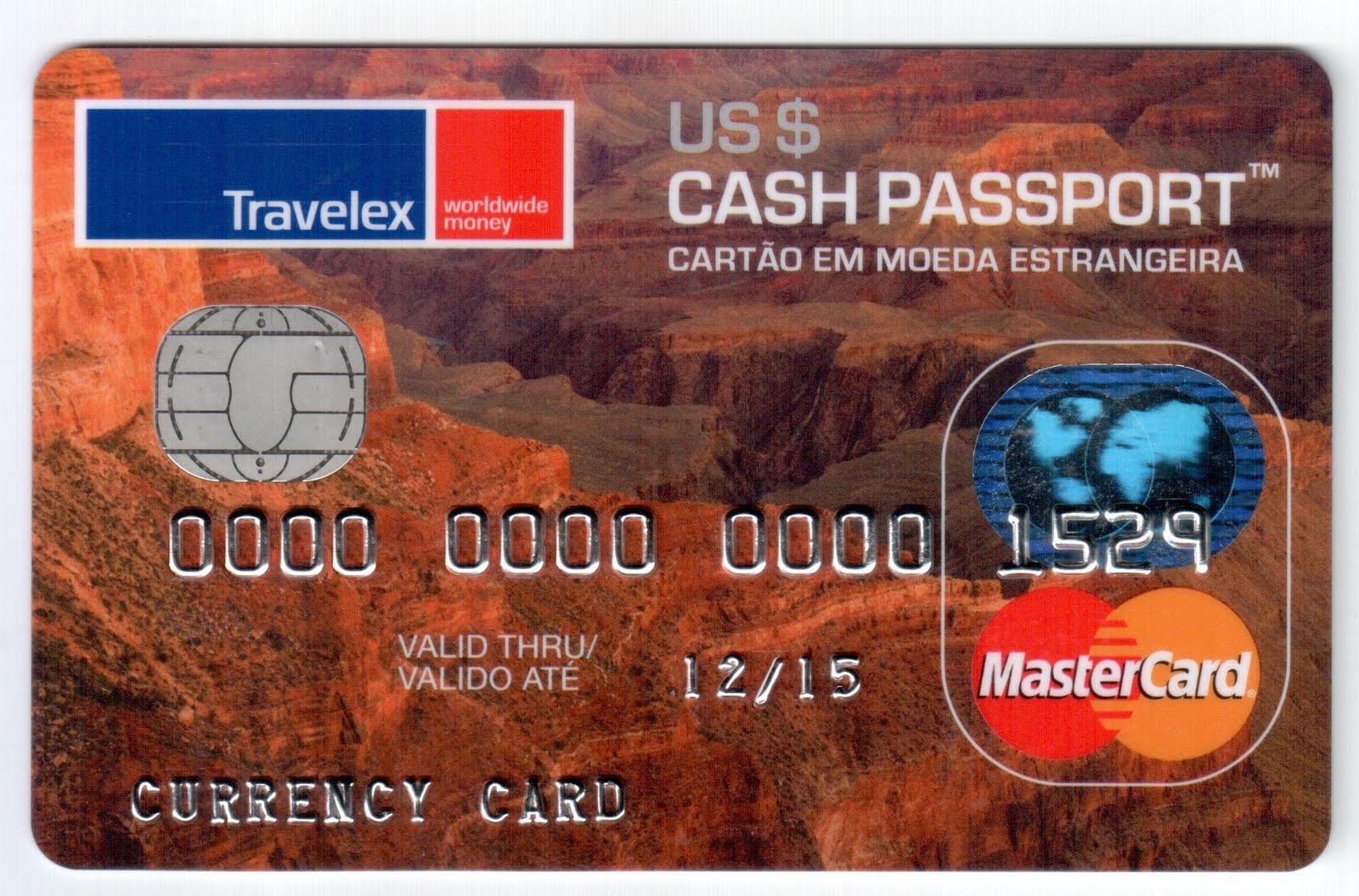

1. Cartão Pré-Pago (mais famoso - VTM):

Comprado nas casas de câmbio.

A casa de câmbio vende a moeda que você precisa, passando o valor para um cartão pré-pago.

Com ele você pode realizar saques e compras no débito, PORÉM, você paga taxas para fazer tais transações.

Com ele você pode realizar saques e compras no débito, PORÉM, você paga taxas para fazer tais transações.

Para entender melhor o funcionamento, vou usar como exemplo a moeda do Canadá (dólar canadense).

O valor do dólar canadense em reais, vai depender da cotação do dia e da hora em que você comprá-lo. Por isso é bom ficar de olho na cotação para comprar o valor mais barato. Atenção, a cotação usada na maioria das casas é a de turismo, não a comercial! A de turismo é a mais cara.

O valor do dólar canadense em reais, vai depender da cotação do dia e da hora em que você comprá-lo. Por isso é bom ficar de olho na cotação para comprar o valor mais barato. Atenção, a cotação usada na maioria das casas é a de turismo, não a comercial! A de turismo é a mais cara.

Agora, como as casas de câmbio lucram?

Elas ganham de duas formas:

1) Pelo Spread. A diferença de valor que compram e revendem. Elas compram a moeda no banco no dia e hora que a cotação de turismo de compra está baixa (lembrar que a casa pode cobrar a cotação comercial também; as cotações de compra e venda são diferentes). Na hora da revenda pra nós, cobram a cotação de turismo de venda do dia e da hora. Ou seja, se a cotação da hora da "revenda" pra nós estiver mais baixa que a do dia da compra pelas casas de câmbio, as mesmas acabam perdendo dinheiro com o spread.

2) Também, elas cobram um pequeno valor sobre a taxa de câmbio. Assim, na hora de você comprar, você vai notar que a cotação do dia oferecida por cada casa de câmbio é diferente e, custa mais do que o câmbio de turismo de venda que você consultou na internet. Concluindo, você vai ter que comparar o melhor preço entre as casas e verificar se a cotação cobrada é a comercial ou a de turismo.

As bandeiras mais famosas de cartões pré-pago são: Travel Money-daVisa (VTMs, os primeiros do mercado), Cash Passport - da MasterCard e a Global Travel - da American Express.

São uma ótima opção por terem o IOF mais barato em relação ao crédito, serem recarregáveis por Internet Banking, serem seguros e práticos, poderem ser bloqueados no caso de perda/furto/roubo e serem aceitos em muitos lugares.

Dicas: o cartão deve ter seu nome impresso e ser de chip.

O contra é que a taxa de câmbio é, em geral, 1% maior que o câmbio do cash e, em caso de compras pela internet, alugueis de carro e hoteis, o cartão pode não passar por não ser de crédito. Por isso é bom ter também um cartão de crédito internacional em mãos!

Também, se você for comprar a moeda brasileira ao retornar ao Brasil, a cotação pode ser desfavorável.

Algumas taxas do cartão:

No momento da compra você paga 0,38% do IOF (o mesmo imposto ao do dinheiro em espécie) e para cada saque é cobrado uma média de U$ 2,50.

Para as compras no débito não há taxas desde que a moeda no país seja a mesma do cartão.

Para acompanhar a cotação do dólar turismo:

Como saber se a Casa de Câmbio é confiável?

A razão social da empresa deve estar autorizada pelo Banco Central do Brasil.

Deve haver um Certificado visível para o cliente, caso não esteja, você deve pedir.

Ou, caso queira conferir a lista no site do Banco Central:

Resumo de valores:

IOF = 0,38%

Taxa de saque* = U$ 2,5

Taxa de compra no débito = não tem

Cotação = a do câmbio de turismo da hora + taxa da cobrada pela casa de câmbio

* Valor pode ser acrescido de eventuais tarifas cobradas pela empresa administradora da rede de terminais onde o saque foi efetuado.

2. Habilitar cartão de débito do seu banco para uso internacional:

São práticos, com taxas de câmbio melhores do que as das casas de câmbio por serem próximas ao do câmbio comercial.

Com ele, consegue-se debitar ou sacar exatamente a moeda local.

O IOF é o mesmo dos pré-pagos (0,38%).

A vantagem em relação ao pré-pago é que você não precisará voltar com dólares para o Brasil!

Ou seja, é muito semelhante ao pré-pago, a diferença vai ser nas taxas e procedimentos de cada banco.

No caso do Banco do Brasil, a taxa de saque é exatamente a mesma dos pré-pagos: U$ 2,50.

Como posso saber se meu cartão de débito pode ser habilitado para uso internacional?

Olhe no verso, se há as marcas de aceitação:

Plus - bandeira Visa

Cirrus - bandeira MasterCard

Obs.: As marcas de aceitação Maestro ou RedeShop- da MasterCard e Electron- daVisa, são usadas para débito automático nacional.

Na hora de realizar o saque, olhe se no caixa eletrônica há os mesmos símbolos:

Resumo de valores:

IOF = 0,38%

Taxa de saque* = U$ 2,5.

Taxa de compra no débito = dependendo do banco pode ter, no caso do Banco do Brasil, não é cobrada.

Cotação = a do câmbio comercial da hora, varia de banco para banco.

* Há bancos que não cobram pelo saque. Também, o valor pode ser acrescido de eventuais tarifas cobradas pela empresa administradora da rede de terminais onde o saque foi efetuado.

3. Cash / Em espécie:

O IOF é de 0,38%, como do cartão pré-pago. No entanto, o câmbio é um pouco mais barato por ser o câmbio comercial, em vez do câmbio de turismo cobrado pelo pré-pago.

A imigração confia mais em quem carrega algum dinheiro em espécie do que em quem vai de mãos vazias. Logo, todos devem levar!

É importante explicar o porquê de você estar carregando esse dinheiro e, outra dica é carregar valores maiores por dentro das roupas. Outros motivos de levar o cash é você poder pagar o táxi, metrô, ônibus, lanches e primeiros dias no hotel, por exemplo.

Resumo de valores:

IOF = 0,38%

Cotação = a do câmbio comercial da hora

4. Cartão de crédito internacional:

Para casos que o cartão de débito não passar, isto é, emergências!

A desvantagem é que o IOF é de 6,86%! Além disso, o câmbio é o do dia do fechamento da fatura.

As vantagens: pontuação nas milhas ou programas de benefício, grande limite para uso, possibilidade de parcelamentos, segurança e ampla rede estabelecimentos.

As movimentações em faturas com saldo acima de R$ 5.000,00 são informadas à Receita Federal pela administradora do cartão.

Resumo de valores:

IOF = 6, 86%

Cotação = a do câmbio comercial da hora do fechamento da fatura

5. Traveller Check:

Apenas para fins didáticos, vamos conhecê-lo!

Todavia, não é uma boa opção atualmente devido ao seu concorrente: cartão pré-pago (mesmas funções, porém eletrônico).

Funcionam como um cheque comum, podendo ser trocados por dinheiro em espécie ou ser usados para pagamentos em hotéis e comércios, em geral.

Vale lembrar que a aceitabilidade é cada vez mais restrita.

A principal operadora no Brasil é a American Express e, é possível comprá-lo em bancos, casas de câmbio e internet.

Resumo de valores:

IOF = 0,38%

Cotação = a do câmbio comercial da hora

O que eu recomendo e o que eu farei:

Recomendo que você não use apenas uma forma de pagamento pois, no caso de emergências você terá

sempre o plano B.

Não recomendo o Traveller Check, claro.

Com certeza você deverá levar: Dinheiro em espécie + Cartão de Débito do seu Banco OU Cartão Pré-Pago.

No meu caso, eu habilitarei meu cartão de débito para uso internacional, comprarei um VTM (pré-pago) e, levarei o dinheiro em espécie.

Faria o cartão de crédito internacional caso eu fosse ficar pouco tempo no Canadá, mas ficarei muito tempo, logo minhas opções são provisórias.

Assim que eu chegar providenciarei uma conta em banco canadense, solução para todos os meus problemas de finanças internacionais!

Comparações finais e conclusões:

Encontrei esta tabela muito interessante em um site:

*Colocamos o IOF de 0,38%, mas dependendo do país pode ser cobrada outra taxa.

Consideramos a compra de 1000 dólares na cotação do dia 29/11/11.

Os cartões de crédito e débito foram do Banco do Brasil (cotação mais favorável que os demais bancos).

Pré-pago foi da Confidence Cambio.

A cotação atual do CAD não seria 2,20?

ResponderExcluirOi, Ana!

ExcluirEmbaixo da tabela eu coloquei que a cotação foi referente ao dia 29/11/11...

Mas é só um exemplo para você ver o que compensa mais :)

Abraços!

Oi Andrieli, Seu blog está massa!! Está ajudando bastante, não entendo nada disso e a faculdade não me deixa muito tempo para pesquisar mais a fundo sobre isso. (por enquanto).rs

ResponderExcluirUma dúvida você diz "Com certeza você deverá levar: Dinheiro em espécie + Cartão de Débito do seu Banco OU Cartão Pré-Pago."

O cartão de Débito é exatamente equivalente ao cartão Pré-Pago ?

Pelo que entendi qualquer tipo de transação haverá um imposto sobre ele.

A única maneira de acabar com esses pagamentos a mais é fazer a conta num banco canadense certo?

Eu possuo cartão de conta no Banco do Brasil. Tem como eu habilita-lo para cartão de débito para usar no canada? Se sim, não existem vantagens em retirar o dinheiro da conta para por num cartão VTM pois como você disse "cartão de débito ou um cartão pré-pago" confirma isso?

Bem, pela tabela ainda sim é mais em conta compra com cartão de débito do que com um VTM (pre-pago) certo?

Não seria melhor levar dinheiro vivo e cartão de débito habilitado para uso no exterior?

O Banco do Brasil ao meu ver é "menos internacional" do que o Santander seria melhor transferir o dinheiro da conta do bb para uma conta Santander e usar um cartão de debito do santander no exterior??

Me desculpe caso tenha dito muitas besteiras... Por favor me corrija caso tenha errado muito.

Oi, Douglas! Que bom que gostou do blog, fico agradecida!

ExcluirDigo que você deve levar OU o pré-pago OU cartão de débito internacional porque os

dois têm a MESMA FUNÇÃO.

Até as taxas são semelhantes dependendo do banco.

O Banco do Brasil é o que possui as taxas melhores.

Quanto ao imposto, você paga uma só vez. E, no caso do Banco do Brasil, você

só vai pagar uma taxa por saque, o débito é gratuito.

Realmente, a solução é abrir uma conta no banco canadense.

Esses cartões (débito ou pré-pago) são soluções provisórias para nós que vamos morar mais tempo, a não ser que você queira ter uma forma de seus pais/parentes poderem depositar para você do Brasil, de maneira mais rápida e fácil (isso eu recomendo, porque vai que você precise e não tenha de onde tirar?).

Você pode ir na sua agência pedir para habilitarem seu débito internacional, sim, caso tenha aquela marca PLUS, no verso.

Quanto às vantagens de você retirar o dinheiro da sua conta e passar para o VTM...Eu considero melhor você deixar a maior parte do seu dinheiro na sua conta

do Banco do Brasil mesmo, porque você vai ter que pagar a taxa de serviço das casas de câmbio (embutida na cotação que eles te falam) e a cotação cobrada é a de turismo na maioria das vezes.

A cotação do cartão de débito é a comercial, mais barata.

Se você quiser cancelar seu VTM e recuperar seu dinheiro, há um limite muito restrito de saque por dia.

Com uma conta no Brasil, você pode transferir o dinheiro para sua conta no Canadá, apesar de que isso pode demorar mais...

Tem mais, se você for viajar para fora do Canadá o seu VTM não vai funcionar porque ele só tem dólar canadense, já com o débito internacional você saca a moeda do local onde você está realizando o saque.

Sim, a melhor opção é levar o dinheiro em espécie e seu cartão de débito internacional.

Eu coloquei "OU pré-pago", caso você não queira habilitar seu débito internacional ou caso não tenha um cartão de débito aqui no Brasil ainda, ou caso prefira um plano B (meu caso, por isso vou fazer os dois).

Quanto ao banco Santander, as taxas de saque são muito altas, podendo chegar até R$ 20,00. Mas, não conheço muito o banco para poder te informar outras taxas.

No fim, o meu conselho é que você procure sua agência bancária e pergunte sobre as possibilidades com seu cartão, taxas, transferências, câmbio utilizado (se comercial, se de turismo), etc.

E tenha certeza de que não vão te empurrar um cartão múltiplo (débito+crédito) pois, o lojista do estabelecimento pode passar a função errada e você acabar pagando um IOF de 6,86%!

Espero ter esclarecido suas dúvidas!

Abraços

;)

Muito obrigado Andrieli. Ajudou bastante!!

ExcluirJá tenho um pouco de noção das coisa. Vou sim na minha agência e vem o que eles tem a dizer. :)

Abçs

Andrieli, parabéns pelo blog, tá ótimo e esse post me ajudou bastante :)

ResponderExcluirOlá, Jefferson! Fico feliz em saber que você gostou e que te ajudou! Obrigada =D Abraços!

ExcluirOlá Andrieli Barros, parabéns pelo blog, ele está me ajudando para a minha viagem no próximo mês!

ResponderExcluirLi no post, que você pretendia abri conta num banco canadense, Você abriu? Pode contar como foi? E tão burocrático como no Brasil?

Olá, Anderson!

ExcluirAbri uma conta no Scotia Bank quando cheguei.

O banco que a maioria dos CsF faz quando vêm para o Canadá.

Não é nenhum pouco burocrático e é muuuito fácil!

Estudantes têm muuuitos privilégios no CA, então não há taxas para nós.

Fui lá, apenas marquei um atendimento pessoal (sim!temos um gerente pessoal para nos atender com hora marcada!) para abrir a conta.

Levei meu passaporte, carta de aceite da universidade e comprovante de residência, e no mesmo dia já saí com o cartão em mãos (checkings and savings account).

Ainda ganho pontos para filmes e snacks gratuitos no cinema!

:))

Obrigado!

ExcluirOi Andrieli,

ResponderExcluirVocê chegou a fazer transferências entre o bbamericas e scotiabank?

Não fiz. Acho que nosso cartão não faz transferências, a não ser que você tenha dinheiro na conta nos EUA

ExcluirObrigado Andrieli,

ExcluirAcabei abrindo uma conta no Scotia também, gostei de lá e gostaria de continuar fazendo meus pagamentos por lá. Mas recebendo no BBamericas (com limite de saque) e taxas por saque, já nem sei mais o que vale a pena.

Obrigado novamente. :)

De nada! É eu fiz isso o tempo todo. Saques para passar para o Scotia (mas eu encontrei um banco que não cobrava taxa, o Servus)

ExcluirOlá Andrieli, tudo bem? Irei para o Vancouver em Março/2016 e percebi q vc abriu conta no BB Americas. Qual o motivo? Ele existe no Canadá??

ResponderExcluirOi Eduardo! Tudo bem sim! Não sei como o processo funciona agora, mas quando eu fiz o próprio programa criava a conta e mandava o cartão para nós. Era através dessa conta que recebíamos a bolsa. Mas eu fiz uma conta em banco canadense também (Scotia Bank), caso eu precisasse. Vocês não recebem o cartão mais?

ExcluirAbcs

Não sou bolsista, irei para fazer college. Perguntei para estou buscando as melhores formas de transferir $$ do Brasil para o Canadá. Obrigado!

Excluir